OK Smart Investor je produkt, který využívá silných stránek dvou podfondů Broker Consulting SICAV: dynamického akciového fondu OK Smart Equity a dluhopisového fondu OK Smart Bond.

Jde o užitečný nástroj pro ty, kteří chtějí investovat jednorázově vyšší částku peněz, ale mají obavy z momentálního kolísání trhů.

Vezměte si 7200,- Kč každý rok od státu jako dárek.

Nabídka našich produktů, které je možné sjednávat v DIP:

Inovativní investiční řešení pro konzervativněji zaměřené investory. Fond je zaměřen na investice do nástrojů peněžního trhu.

Dynamická investice pro tvorbu majetku na dlouhodobém horizontu. Unikátní investiční příležitost pro dynamičtěji zaměřené investory.

Investice se skvělou diverzifikací. Rozložení aktiv prověřené světovými správci. To nejlepší ze světa aktivní a indexové správy.

Konzervativně laděná investice vhodná pro ochranu majetku před inflací na kratším horizontu. Široce diverzifikované dluhopisové portfolio.

Unikátní platforma pro bezpečné efektivní investování a správu financí. Dokonalý způsob, jak mít přehled o svých investicích vždy po ruce.

Možnost investovat do více než 80 světových ETF a fondů v rámci DIP!

Proč na důchod investovat právě

s OK Smart fondy nebo BWM?

MONECO investiční společnost a.s. jako jedna z prvních finančních institucí nabídla svým klientům možnost investovat do svých produktů prostřednictvím DIP. K 28. 1. 2025 naší společnosti projevilo důvěru více než 11 000 spokojených klientů, kteří dohromady zainvestovali přes 400 000 000 Kč.

Dlouhodobý růst Historicky akciové trhy přinášejí nejvyšší zhodnocení mezi všemi třídami aktiv. I přes krátkodobé výkyvy mají akciové ETF tendenci růst, což z nich dělá ideální nástroj pro dlouhodobé cíle, jako je investování na stáří. Naše fondy (podfondy fondu Broker Consulting SICAV a. s.) OK Smart ETF a OK Smart Equity jsou převážně tvořeny ETF. Zároveň je možné investovat do široké nabídky ETF i podílových fondů také prostřednictvím platformy BWM.

Široká diverzifikace Filozofií naší společnosti je tvořit takové produkty, které umožňují investovat do rozsáhlého výběru aktiv – akcií, dluhopisů, nemovitostí či komodit. Díky tomu se snižuje riziko spojené s výkyvy konkrétních titulů.

Přístup na globální trhy Prostřednictvím OK Smart fondů a platformy BWM můžete jednoduše investovat do světových ekonomik, od USA přes Evropu až po rozvíjející se trhy v Asii.

Tematické investování Chcete svoje DIPové portfolio doplnit o některé z ETF zaměřených na konkrétní téma či sektor ekonomiky? Není problém! V platformě BWM můžete investovat také do takových aktuálních témat jako je vodní hospodářství, umělá inteligence nebo inovativní zdravotnictví.

Flexibilita investování S pravidelnými investicemi prostřednictvím ETF využíváte výhodu průměrování ceny a zhodnocujete investice dlouhodobě, i když začínáte s malými částkami. Současně můžete takovouto investici jednou za čas doplnit i dalším větším vkladem a navýšit tak objem prostředků, které pro vás budou připraveny na důchod.

Výhody DIP

Investujte s daňovými výhodami Vlastní investované prostředky je možné si odečíst ze základu daně až do výše 48 000 Kč ročně (měsíční úložka 4 000 Kč). Roční daňová úspora při 15 % sazbě daně z příjmu činí 7 200 Kč.

Využijte široké možnosti, do čeho investovat V režimu DIP lze investovat do investičních fondů, akcií, burzovně obchodovatelných dluhopisů i jiných finančních nástrojů.

Dlouhodobé investování je vhodnou přípravou na rentu Dlouhodobé investování generuje zajímavé výnosy. Vhodná příprava na důchod začíná dlouho před odchodem do penze.

Přispívat Vám může i zaměstnavatel Na investice v DIP lze používat i příspěvky od zaměstnavatele, a to až do výše 50 000 Kč ročně. (Tento příspěvek pak bude pro zaměstnavatele uznatelným nákladem a zároveň z něj neodvádí sociální ani zdravotní pojištění).

Upravujte a měňte své investice tak, jak potřebujete Režim DIP je svobodný. Příspěvky lze upravovat – zvyšovat, snižovat či pozastavit a opět obnovit podle potřeby. Stejně jednoduše je možné v BWM měnit i složení investice v režimu DIP. Lze přejít z jednoho modelového portfolia do druhého, založit si zcela nové portfolio/novou strategii rovnou v režimu DIP, nebo si již stávající strategii převést do režimu DIP. Záleží jen na Vás.

Daňová podpora státu má dvě podmínky, které musí být splněny současně

prostředky nesmí být vybrány dříve než za 10 let od založení DIP

účastník musí dosáhnout věku minimálně 60 let

Způsob čerpání prostředků z DIP není po splnění podmínek nijak omezen. Lze je vyplatit v celé výši najednou nebo si je vybírat podle potřeby. Výběr prostředků (úplný i jen částečný) před splněním podmínek je možný, ale je nutné vrátit poskytnutou daňovou podporu, tedy dodanit jak vlastní investované prostředky, které byly odečteny ze základu daně, tak příspěvky zaměstnavatele, a to až za období 10 předcházejících zdaňovacích období.

Už si na důchod spoříte?

To děláte správně! DIP není náhradou stávajících penzijních produktů. Je jejich alternativou i vhodným doplněním k tradičnímu penzijnímu připojištění či doplňkovému penzijnímu spoření. DIP nabízí širší a pružnější možnosti investování a potenciálně vyšší zhodnocení.

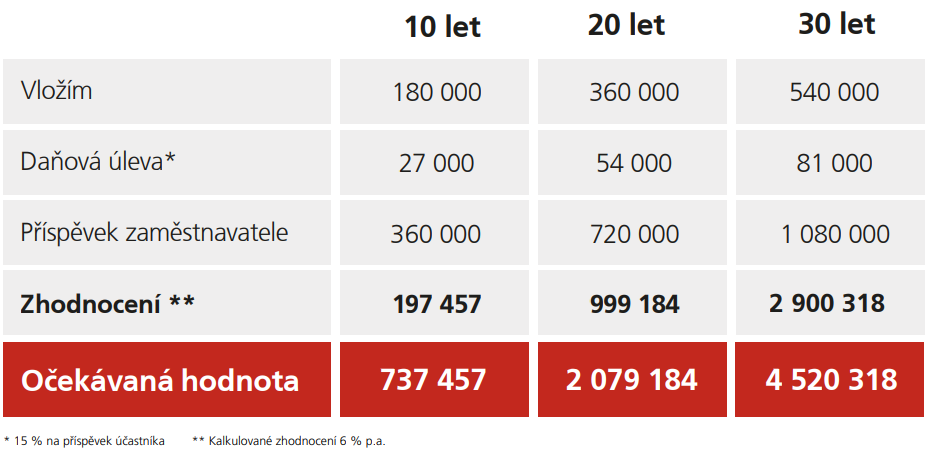

Jak to může vypadat?

Modelový příklad při odkládání 1 500 korun měsíčně a s příspěvkem zaměstnavatele ve výši 3 000 korun měsíčně.

Dosažení stanovených investičních cílů není vzhledem k možným nepředvídatelným výkyvům na finančních trzích zaručeno. Kurzy, ceny, výnosy, zhodnocení, výkonnost či jiné parametry dosažené jednotlivými aktivy v minulosti nemohou sloužit jako indikátor nebo záruka budoucích kurzů, cen, výnosů, zhodnocení, výkonnosti či jiných parametrů těchto nebo obdobných aktiv a mohou se v čase měnit, tzn. růst i klesat. Předpokládané či možné výnosy nejsou zaručené, minulé výnosy nejsou zárukou budoucích výnosů. Hodnota investice může v čase kolísat a návratnost původně investovaných prostředků není zaručena. Zaručena není pro budoucí období ani výkonnost dosažená v předchozích obdobích.