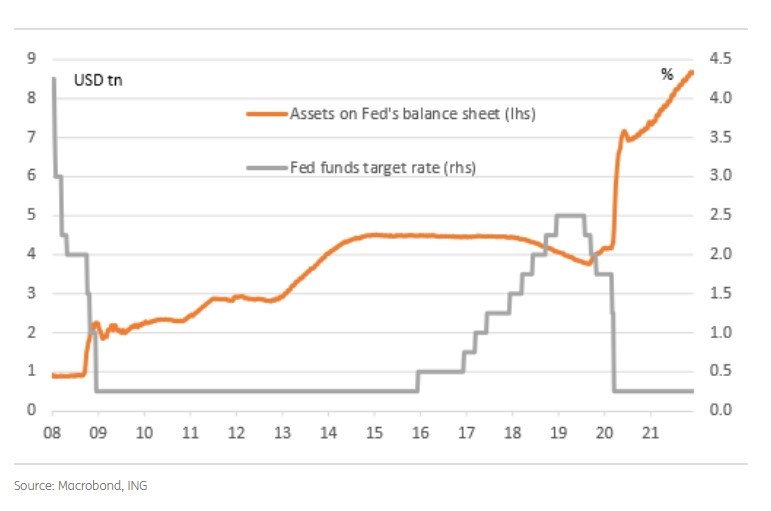

Nálada investorů na trzích se v posledních měsících mění poměrně rychle. Ruku v ruce s tím dochází k poměrně častým korekcím následovaných opětovným růstem. Po optimistickém říjnu, tak v listopadu obecně trhy klesaly s tím, jak investoři začali více vnímat rizika pramenící z nové varianty Covid-19 a dále i z rostoucí inflace. V prvním případě rostoucí počty nakažených a stále nedostatečná úroveň vakcinace v mnoha zemích skrývá riziko potenciálních restriktivních opatření s dopadem do ekonomik a spotřeby a hospodaření jednotlivých ekonomických subjektů. V druhém případě představuje do budoucna riziko možná reakce centrálních bank, zejména amerického Fedu, který zřejmě bude muset reagovat na rostoucí inflaci zvýšením úrokových sazeb. Americká centrální banka hned zkraje měsíce na svém zasedání rozhodla o snižování tempa odkupu aktiv počínaje listopadem, a to. –10 mld. za měsíc pro vládní dluhopisy a –5 mld. pro MBS (to tedy znamená, že v prosinci bude ve srovnání s říjnem částka určená na odkupy nižší o 20 mld. USD u vládních dluhopisů a o 10 mld. u MBS). Ke konci měsíce navíc staronový šéf FEDu Powell prohlásil, že se mu zdá, že bude potřeba toto tempo snižování urychlit. Po období, kdy docházelo k masivnímu nafukování bilance Fedu tím, jak americká centrální banka kupovala cenné papíry a naproti tomu dodávala likviditu na trh, tak přichází změna a přesun k restriktivnější monetární politice.

Zdroj: Macrobond, ING

Akciové trhy

Po dobrém úvodu měsíce se akciové trhy poměrně rychle přetočily do záporu a nakonec zakončily ve ztrátě s tím, jak začaly narůstat obavy z již zmíněné nové varianty viru. Na výsledných ztrátách se nejvíce podepsala zejména zvýšená averze investorů k riziku, přičemž ta celkem logicky poměrově více dopadla na akcie rozvíjejících se trhů, jejichž pokles byl větší než u akcií na trzích vyspělých. Z hlavních indexů ztratil nejméně americký akciový index S&P 500, jenž meziměsíčně klesl jen o – 0,8 % (vyjádřeno v USD).

Dluhopisové trhy

V kontrastu k akciím měly dluhopisy v listopadu tendenci spíše mírně růst či alespoň neklesat tak výrazně. Často tak zůstaly na svých předchozích úrovních. Hlavní příčinu lze nalézt v chování investorů, kteří přece jen preferovali bezpečnější třídy aktiv. Státní dluhopisy jako celek nezaznamenaly výraznější změny, avšak korporátním dluhopisům se v globálním vyjádření příliš nedařilo, když ty v investičním stupni zkorigovali o necelé procento, a ve spekulativním stupni poté o dvě (vše vyjádřeno v USD). Obecný vývoj na světových dluhopisových trzích v uplynulém období reflektoval obavy z rostoucí inflace, což nutilo a nadále bude nutit centrální banky jednotlivých států k postupnému zpřísňování svých dříve extrémně uvolněných měnových politik a ke zvyšování úrokových sazeb. V tomto prostředí se tak fixně úročeným instrumentům nedaří a jejich ceny klesají. Nejde ale o žádnou krizovou situaci a na trzích jsou období poklesů střídané obdobími růstu naprosto běžnou událostí. Ruku v ruce s klesající cenou dluhopisů se navíc zvyšují jejich výnosy do splatnosti a může tak docházet k nákupům za výhodnějších podmínek s očekáváným vyšším výnosem, což do budoucna může vést k lepší výkonnosti.

Měny

Navzdory dalšímu překvapivému zvýšení úrokových sazeb ze strany ČNB (tentokrát rekordně o 1,25 p.b.) koruna výrazněji neposiluje. V listopadu se proti euru nejprve dostala až k úrovni 25,80, aby následně posílila zpět k 25,40 EUR/CZK. Proti dolaru pak po drobném posílení v úvodu měsíce oslabila až k 22,80 CZK/USD, avšak měsíc zakončila zhruba o 30 haléřů silnější.

Komodity

V listopadu výrazně korigovala zejména ropa, která propadla až o 20 % a v případě severomořské ropy Brent se z vysokých cen okolo 86 dolarů za barel dostala na cca 68 USD. Vývoj na drahých kovech byl jak na houpačce, když například konkrétně zlato začalo měsíc poblíž 1770 USD za jednu trojskou unci, poté posílilo o cca 6 %, aby se následně opět vrátilo k původní úrovni.

Více informací o vývoji trhů a našich fondů naleznete v právě zveřejněných listopadových factsheetech fondů OK Smart ETF a OK Smart Bond.

Autoři: Ondřej Pěška a Jiří Mikeš